Les taux à 1%, c’est fini. En mai 2026, la réalité du marché est implacable : avec une moyenne stabilisée à 3,20% sur 20 ans et une potentielle hausse en vue, obtenir le meilleur taux de financement pour investir en immobilier en 2026 ne s’improvise plus. Les banques ont changé les règles du jeu. Désormais, votre simple capacité d’endettement ne suffit plus à les convaincre, c’est le ratio DSCR qui dicte leur décision. Faut-il signer maintenant ou patienter ? Voici les vrais chiffres, sans filtre, et les stratégies concrètes pour forcer le « oui » de votre banquier aujourd’hui.

Sommaire

« Ce guide vous a été présenté par l’équipe d’Estimer.com. Découvrez notre site d’estimation immobilière qui respecte votre vie privée en n’exigeant aucune donnée personnelle. Profitez d’une méthode d’estimation à la fois simple, rapide et efficace. Pour une expérience d’estimation immobilière transparente, visitez Estimer.com. »

Les taux de financement pour investir en immobilier en mai 2026 où en est le marché ?

Si vous cherchez à comprendre les taux de financement pour investir en immobilier aujourd’hui, voici la réalité du marché en mai 2026 : les taux se stabilisent, mais une hausse se profile. Après un cycle de détente inédit, le moment d’agir est peut-être plus court qu’on ne le pense.

Où en sont les taux d’emprunt en mai 2026 ?

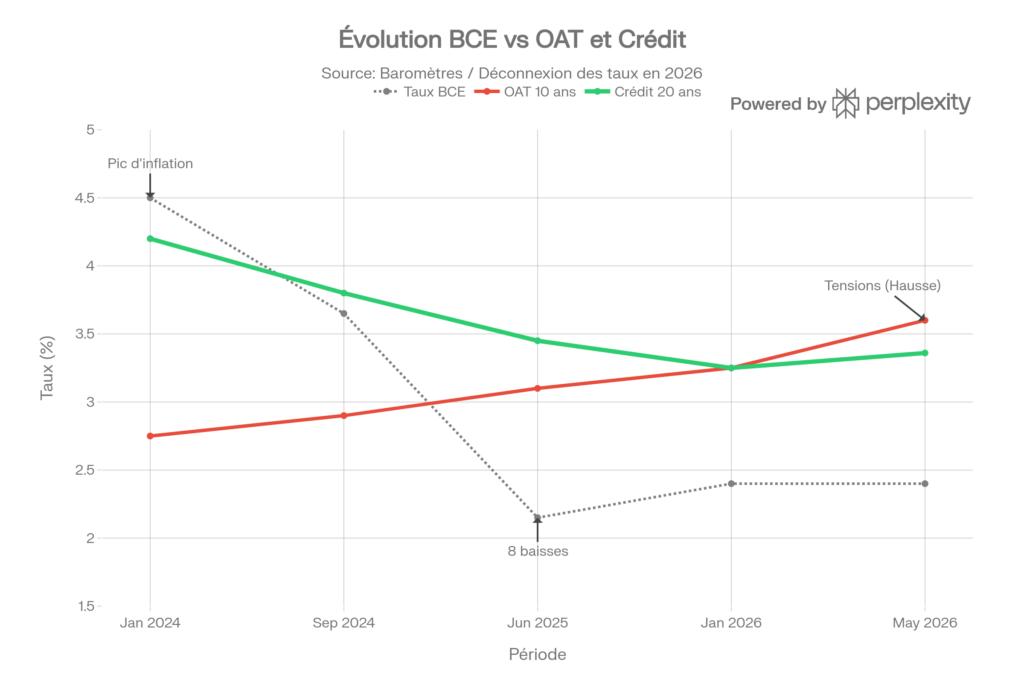

Le marché du crédit immobilier locatif a profondément évolué depuis le pic de 2023. Grâce aux 8 baisses successives du taux directeur BCE — passé de 4,50 % en juin 2024 à 2,15 % en juin 2025 — les banques ont pu proposer des conditions de financement nettement plus attractives.

En mai 2026, voici les taux d’emprunt moyens constatés sur le marché français selon le baromètre de La Centrale de Financement (source) :

Exemple concret : simulation de mensualités

Pour un investissement locatif de 200 000 € sur 20 ans à 3,36 %, la mensualité hors assurance est d’environ 1 146 €/mois, pour un coût total du crédit de 75 040 €.

Pourquoi les taux remontent légèrement en mai 2026 ?

Beaucoup d’investisseurs s’étonnent de voir les taux 2026 remonter légèrement alors que la BCE ne bouge plus. La réponse tient en trois lettres : OAT.

L’OAT 10 ans (Obligation Assimilable du Trésor) est l’indicateur réel que les banques françaises suivent pour fixer leurs taux d’emprunt. En avril 2026, l’OAT a progressé à 3,55–3,70 % en raison des tensions géopolitiques mondiales, forçant les établissements à relever légèrement leurs grilles.

L’analogie pour mieux comprendre

Imaginez la BCE comme le robinet d’eau chaude dans votre cuisine. L’OAT, c’est la pression dans les canalisations. Même si vous ouvrez le robinet en grand (baisse des taux BCE), si la pression chute (OAT qui monte), le débit sera moins fort.

Signal d’alerte pour les investisseurs

L’inflation en zone euro est remontée à 3,0 % en avril 2026 (contre 2,6 % en mars). Une hausse du taux directeur BCE dès le 11 juin 2026 est désormais envisagée par plusieurs économistes. Cela signifie que les conditions actuelles de taux de financement pour investir en immobilier pourraient se durcir dans les prochains mois (source).

Taux d’usure 2026 : ne franchissez pas la limite

Le taux d’usure est le plafond légal au-delà duquel aucune banque ne peut vous prêter. Il intègre le TAEG complet : taux nominal + assurance + frais de dossier. Pour le T2 2026, les plafonds fixés par la Banque de France sont :

- Prêts de moins de 10 ans : 4,00 %

- Prêts entre 10 et 20 ans : 4,48 %

- Prêts de plus de 20 ans : 5,19 %

Exemple concret : vérifier son éligibilité

Vous empruntez sur 20 ans à 3,36 %. Votre assurance coûte 0,25 %. Vos frais de dossier représentent 0,10 %. Votre TAEG total est donc de 3,71 % — bien en dessous du plafond de 4,48 %. Vous êtes éligible.

Astuce financement : Pensez à inclure vos travaux dans votre prêt pour lisser la dépense. Pour maximiser votre trésorerie, restez à jour sur les nouvelles aides et subventions immobilières qui peuvent faire chuter le coût de votre rénovation

L’assurance emprunteur : le poste que les investisseurs négligent trop souvent

Le taux de financement pour investir en immobilier ne se résume pas au taux nominal. L’assurance emprunteur peut représenter 25 % à 35 % du coût total du crédit.

Bonne nouvelle pour les investisseurs locatifs : contrairement à une résidence principale, vous n’êtes pas obligé de souscrire les garanties ITT/IPT (Incapacité Temporaire de Travail / Invalidité Permanente Totale). Résultat : votre taux d’assurance peut être quasiment divisé par deux.

Le réflexe délégation d’assurance

Ne restez pas sur le contrat groupe de votre banque. La délégation d’assurance permet d’économiser en moyenne 3 500 € sur la durée du crédit selon UFC-Que Choisir 2026 (source).

Un financement validé est votre meilleure arme sur le terrain. Mais pour repérer la bonne affaire avant les autres, encore faut-il savoir où regarder. Voici le plan d’action en 4 étapes pour réussir une visite immobilière comme un pro.

Le DSCR : le ratio que les banques regardent vraiment pour l’investissement locatif

Quand vous sollicitez un crédit immobilier locatif, les banques ne regardent pas seulement votre capacité d’endettement classique (35 % de vos revenus. Elles calculent le DSCR (Debt Service Coverage Ratio) : c’est le rapport entre les loyers perçus et l’annuité du crédit.

Formule du DSCR

DSCR = Loyers annuels ÷ Mensualités annuelles (capital + intérêts + assurance)

Les établissements exigent en général un DSCR minimum de 110 %, idéalement 120 % à 130 % pour valider le financement (source).

Exemple concret : calculer son DSCR

Vous achetez un appartement et l’emprunt vous coûte 800 €/mois (annuité totale). Pour que la banque considère l’opération viable, votre loyer mensuel devra être d’au moins 880 € à 960 €/mois (DSCR 110–120 %). En dessous, vous devrez compenser par d’autres revenus.

Si votre DSCR est trop faible, vous n’aurez pas de financement. Pour l’améliorer, il n’y a que deux leviers : augmenter les loyers ou baisser le coût d’acquisition. C’est là que la maîtrise de

l’art de négocier un bien immobilier

devient indispensable pour faire baisser le prix de vente en amont et ainsi réduire votre mensualité de crédit.

Taux par région : les meilleures conditions en mai 2026

Les taux de financement pour investir en immobilier varient selon les régions, en fonction des réseaux bancaires et de la concurrence locale. Voici les meilleurs taux constatés sur 20 ans en mai 2026 (source).

Le rôle du courtier immobilier

Si votre investissement est localisé dans une région où les taux sont plus élevés, il est souvent possible de passer par un courtier immobilier qui travaille avec des banques nationales pratiquant les meilleures conditions, quelle que soit votre zone géographique.

Faut-il emprunter maintenant ou attendre pour investir en immobilier

C’est la question que se posent tous les investisseurs. Voici la réalité en chiffres selon les prévisions des experts (source) :

- Scénario optimiste : stabilisation autour de 3,00–3,20 % jusqu’en fin d’année

- Scénario probable : légère remontée à 3,40–3,50 % si la BCE relève ses taux en juin 2026

- Scénario pessimiste : retour vers 3,80–4,00 % si l’inflation reste élevée en zone euro

Un excellent taux ne compensera jamais un bien acheté trop cher. Avant de signer votre crédit, assurez-vous de ne pas commettre l’une de ces 8 erreurs fatales pour estimer un bien immobilier qui ruinent la rentabilité des investisseurs débutants.

L’effet de levier : pourquoi le taux de financement est décisif

L’effet de levier du crédit immobilier reste extrêmement puissant en 2026 : emprunter à 3,20 % pour un bien qui génère une rentabilité locative brute de 6–7 % signifie que le crédit travaille pour vous, pas contre vous. C’est précisément pourquoi le taux de financement pour investir en immobilier est l’un des paramètres les plus déterminants dans le calcul de la performance d’un portefeuille immobilier.

Exemple chiffré : l’effet de levier en pratique

Un bien acheté 200 000 € avec 20 000 € d’apport personnel (10 %), loué 900 €/mois, génère une rentabilité locative brute de 5,4 %. Avec un crédit à 3,36 % sur 20 ans, la mensualité est de 1 052 € (avec assurance). Le différentiel de 152 €/mois est l’effort d’épargne réel — un bien que vous payez quasi intégralement avec le loyer du locataire.

PTZ 2026 : un levier complémentaire à ne pas négliger

Même si le Prêt à Taux Zéro n’est pas accessible pour l’investissement locatif pur, il peut être un levier de financement puissant si vous comptez habiter votre bien avant de le louer. Depuis la réforme de 2025, le PTZ 2026 couvre jusqu’à 50 % du coût total dans les zones tendues, avec les maisons individuelles neuves à nouveau éligibles dans toutes les zones (source).

Attention au piège juridique : si vous investissez dans une maison individuelle avec un terrain, un simple détail peut bloquer votre projet de location ou de revente. Maîtrisez absolument les règles de la servitude de passage avant de signer le compromis.

Foire aux questions (FAQ) : Le financement immobilier en 2026

Est-ce le bon moment pour emprunter ou faut-il attendre une baisse des taux ?

Attendre est souvent le pire calcul en immobilier. L’inflation remontant légèrement en ce milieu d’année 2026, la BCE pourrait durcir sa politique. Mieux vaut bloquer un taux de financement pour investir en immobilier aujourd’hui autour de 3,20 %. Si les taux baissent dans les années à venir, vous pourrez toujours renégocier votre crédit. S’ils montent, vous aurez sécurisé votre rentabilité.

Quel est un « bon » taux pour un investissement locatif sur 20 ans aujourd’hui ?

En mai 2026, un bon taux d’emprunt sur 20 ans se situe entre 3,15 % et 3,35 % hors assurance. Si vous obtenez un taux inférieur à 3,10 %, vous bénéficiez d’excellentes conditions. N’oubliez pas que votre véritable levier d’optimisation reste la délégation de l’assurance emprunteur.

Peut-on encore emprunter à 110 % (sans apport) en 2026 ?

C’est devenu l’exception. Les banques exigent quasi systématiquement un apport personnel couvrant au moins les frais de notaire et de garantie (soit environ 10 % du projet). Un financement à 110 % n’est accordé qu’aux profils patrimoniaux excellents avec un DSCR très élevé ou une épargne résiduelle importante après opération.

Pourquoi ma banque me parle-t-elle de DSCR plutôt que de taux d’endettement ?

Pour un crédit immobilier locatif, le taux d’endettement classique (limité à 35 %) bloque très vite les investisseurs. Les banques spécialisées préfèrent regarder le DSCR, qui mesure la capacité de votre investissement à s’autofinancer grâce aux loyers. Un DSCR supérieur à 120 % rassure la banque, quel que soit votre endettement global.

Conclusion : N’attendez plus les conditions parfaites, créez-les

Le mythe du retour aux taux à 1 % est définitivement enterré. En 2026, la différence entre ceux qui bâtissent un empire immobilier et ceux qui restent sur la touche ne se joue plus sur un dixième de point de pourcentage. Elle se joue sur la maîtrise des règles bancaires.

Obtenir le bon taux de financement pour investir en immobilier demande aujourd’hui de la préparation : présentez un dossier en béton, maximisez votre ratio DSCR avec un bien à fort rendement, et utilisez systématiquement l’effet de levier en négociant votre assurance de prêt. Le crédit doit rester votre meilleur allié pour développer votre patrimoine, même à 3,50 %.

La première étape avant même d’aller voir votre banquier ? Connaître la vraie valeur du marché sur lequel vous vous positionnez pour prouver la rentabilité locative de votre projet. Ne laissez aucune place au hasard : commencez par estimer le juste prix de votre futur achat grâce aux données de transactions réelles sur Estimer.com.